Hírek

A GKI előrejelzése 2015-2016-ra

- Részletek

- Készült: 2015. szeptember 28. hétfő, 21:03

- Találatok: 2428

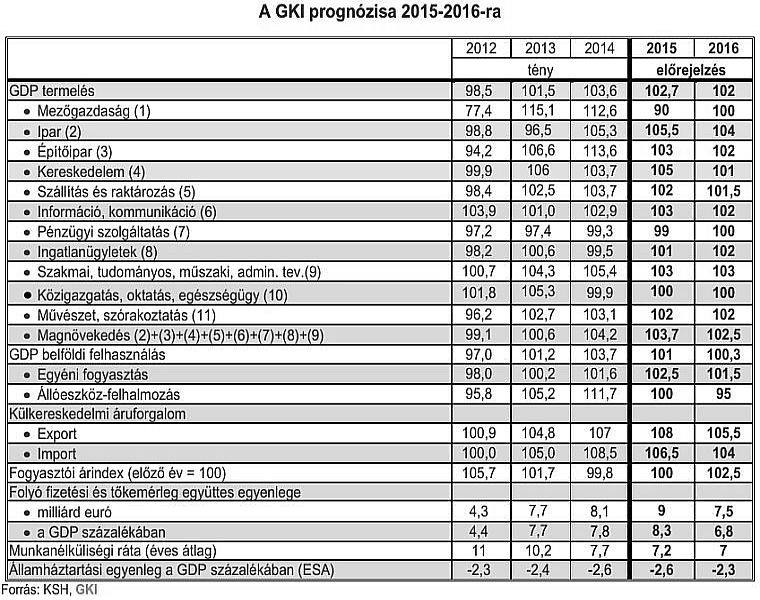

2015 nyár végére már a statisztikai adatok is jelezték, hogy a magyar gazdaság lassuló pályára került. Ez nem meglepetés, mivel a 2014. évi gyors növekedés – mely még az idei I. negyedévben is tartott – alapvetően átmeneti tényezőknek (így az EU-támogatások tetőzésének, a választási évvel összefüggő fogyasztás-élénkítésnek, a kiváló termésnek és a korábbi autóipari beruházásoknak) volt a következménye.

2015 nyár végére már a statisztikai adatok is jelezték, hogy a magyar gazdaság lassuló pályára került. Ez nem meglepetés, mivel a 2014. évi gyors növekedés – mely még az idei I. negyedévben is tartott – alapvetően átmeneti tényezőknek (így az EU-támogatások tetőzésének, a választási évvel összefüggő fogyasztás-élénkítésnek, a kiváló termésnek és a korábbi autóipari beruházásoknak) volt a következménye.

Tovább rontja a kilátásokat a kínai gazdaság lassulása és a növekvő politikai kockázatok (pl. migráns-válság) miatt várhatóan romló európai konjunktúra. Emellett Magyarországon mindinkább jelentkeznek az elmúlt évek hibás gazdaságpolitikájának következményei: a tőke és a munkaerő kiáramlása, a verseny korlátozása okozta romló kínálat, a tartalék- és jövő-felélésből származó feszültségek szétterjedése az állami szolgáltatásokban a nyugdíjrendszertől az oktatáson át az egészségügyig. Növeli a kockázatokat az EU dezorganizálódása, s ebben Magyarország mind erősebb politikai elszigetelődése. Ilyen világban a kormányzat gigantomán, hatalmas költségvetési kiadással járó elképzeléseinek – paksi atomerőmű, budapesti olimpia – megvalósítása egyre kockázatosabb.

A világgazdaságban a kínai gazdasági növekedés tartósnak ígérkező lassulása miatt a korábbi prognózisoknál mérsékeltebb dinamika várható, amit nem ellensúlyoz az alacsony nyers- és fűtőanyag-árak, a laza monetáris kondíciók és a semleges fiskális politikák növekedésösztönző hatása. A globális gazdasági növekedésre negatívan fog hatni a Fed irányadó kamatlábának emelése, amelyet most óvatosságból elhalasztottak, de fél éven belül bizonyosan megkezdődik. Ennek nyomán valószínű a dollár árfolyamának erősödése, a jüan további leértékelődése, majd leértékelődési verseny, illetve erősödő deflációs nyomás kialakulása. A görög pénzügyi csomag rövidtávon stabilizáló hatású. Az EU nem talál megfelelő választ a menekültügy kezelésére (a magyar álláspont és gyakorlat viszont kifejezetten bomlasztja az integrációt, belpolitikai célú és embertelen). Az EU szoros együttműködést tervező belső köréből való tudatos kimaradás történelmi bűn lenne. A kelet-európai Consensus felmérés szerint a régióban a 2014-es évhez képest 2015-2016-ban csak Magyarországon és Szlovéniában lassul a gazdaság fejlődése.

Az év első nyolc hónapjában az EU-ban, és ezen belül Magyarországon is lényegében stagnáltak a gazdasági várakozások, ami összességében optimista hangulatot tükröz. Magyarországon szeptemberben az üzleti várakozások idei csúcsukra, a fogyasztóiak viszont kétéves mélypontjukra kerültek (az utóbbiban a menekültüggyel kapcsolatos különféle aggodalmaknak is szerepe lehetett). Az elkövetkező időszakban a gazdasági várakozások számottevő romlása valószínű egész Európában.

Magyarországon a gazdaságpolitika másfél évtizede sikertelen, a régión belül a leggyengébben teljesítők közé tartozunk. Eleinte tőkebeáramlásból és eladósodásból, az utóbbi években EU-támogatásokból próbáltunk fejlődni. A működőtőke beáramlása segítette a modernizációt, az eladósodás finanszírozási problémákat okozott, az uniós támogatások abszorpciója pedig nem elég hatékony.![]()

A külső források felhasználása egyik esetben sem kapcsolódott sikeres hazai reformokhoz. Sőt, a 2010. évi kormányváltás óta folyik a piacgazdaságot és a hatalommegosztás intézményrendszerét kiiktató modell felépítése, a kedvezményezett üzleti csoportok számára történő jövedelem-átrendezés céljából. A jövő felélése, a jogbizonytalanság és a gazdasági kiszámíthatatlanság, a lojalitásalapú gazdaságirányítás perspektívátlanná teszi a magyar gazdaságot, távozásra készteti a tőke és a munkaerő egy részét.

Az alacsony kamatokkal és gyenge forinttal való növekedésserkentés nem sikerült. Ebben fontos szerepe volt (van?) annak a bankellenes politikának, amely az egész gazdaságban aláásta a jogbiztonságba vetett bizalmat, s ezzel a beruházási hajlandóságot. Az MNB a bankokkal szemben sokkal konfrontatívabb magatartást tanúsít, mint a következetlenül, de már mégiscsak kiegyezni óhajtó Nemzetgazdasági Minisztérium. Az MNB emellett mindinkább tevékenységének – Európában nem elfogadott – kiterjesztésére törekszik. Így átvette a pénzügyi szektor felügyeletét, tulajdonába került a zsíró-rendszer, s erre törekszik a tőzsde esetében is. Rendkívül ambiciózusan – és szakmailag elfogadhatatlan elfogultsággal – vesz részt a közgazdasági oktatás és kutatás szervezésében. Ráadásul a forint általa is kiváltott leértékelődéséből származó, átmenetileg megugrott nyereségét alapítványokba – vagyis közvetve az államháztartás finanszírozásába -, valamint presztízs-vásárlásokba fektette. Ahelyett, hogy az államadósság csökkentése érdekében befizette volna a költségvetésbe, vagy tartalékolta volna a nehezebb időkre. (Például az NHP már jelenleg is évi 30-35 milliárd forint veszteséget okoz az MNB-nek, ami a Fed megkezdődő kamatemelési ciklusa után érdemben növekedni fog.) Mindez szokatlan magatartás egy jegybanktól.

Idén a bérkiáramlás a tavalyihoz hasonlóan 3% körüli lesz, de a 2014. évi árszínvonal-csökkenéshez képest minimálisan emelkedő infláció miatt a reálkeresetek és a reáljövedelem növekedési üteme kissé csökken. Ugyanakkor a fogyasztás dinamikája 1,5%-ról 2,5% körülire emelkedik; a harmadik éve növekvő reáljövedelem és a banki elszámolás következtében lecsökkent hitelterhek, a fogyasztók jelentős részének némi megkönnyebbülése hatására. 2016-ban a magasabb infláció miatt a reálkereset csak 1,3%-kal emelkedik, a nyugdíjak reálértéke nem változik, így a reáljövedelem és a fogyasztás is lassuló ütemben (1 illetve 1,5%-kal) nő...

A teljes előrejelzés letölthető innen: http://www.gki.hu/sites/default/files/users/Petz%20Raymund/sajtoanyag_1509.pdf

Cikk: http://www.gki.hu/gazdas-gpolitika/gki-el-rejelz-se-2015-2016-ra

Kapcsolódó cikkek:

- Kedvező konjunktúrában lanyhuló növekedés - Sajtótájékoztató

A MAGYAR GAZDASÁG HELYZETE ÉS KILÁTÁSAI (2015-2016) - Széll-el szemben

A nyár egyik kedvezőtlen makrogazdasági adata volt, hogy a GDP-arányos bruttó államadósság az idei első félév végén ismét megközelítette a 80 százalékot. A 79,6 százalékos arány 2 százalékponttal volt magasabb az első negyedévi, és 2,7 százalékponttal a 2014 véginél. Ráadásul ha visszagondolunk arra, hogy a Széll Kálmán-terv alapján 2011-ben kidolgozott – az államadósság elleni harcot középpontba állító – konvergenciaprogram a 2010. évi 80 százalék körüli arány után 2015-re 64 százalékos adósságrátát prognosztizált, a helyzet még elszomorítóbb. (Megjelent a Világgazdaság 2015. szeptember 15-i számában.)